Jurnal Khusus- Dalam suatu perusahaan tidak hanya dibutuhkan neraca lajur dan laporan keuangan saja namun jurnal khusus juga sangat dibutuhkan oleh suatu perusahaan untuk mengatur keuangan perusahaan tersebut.

Pengertian Jurnal Khusus

Contents

Jurnal Khusus yaitu semua jurnal yang ada dalam manajemen keuangan kecuali jurnal umum. Jurnal khusus digunakan untuk mencatat segala jenis transaksi tertentu (khusus) yang berisi transaksi atau informasi penting.

Penulisan dalam jurnal khusus dilakukan supaya catatan tersebut tidak memenuhi buku besar dalam jangka waktu yang cepat. Walaupun nanti di akhir jumlah total pada jurnal khusus secara berkala akan dipindahkan dan dimasukkan dalam bentuk catatan ringkasan secara berkala.

Jurnal Khusus digunakan sebagai alat pemantau untuk organisasi bisnis. Jurnal-jurnal ini juga digunakan untuk mengurangi kemungkinan perubahan dalam catatan akuntansi yang disebabkan entri-entri di dalamnya dibuat berdasarkan urutan kejadian.

Macam-Macam Jurnal Khusus

Macam jurnal khusus tidak sebanyak jurnal khusus. Karena jurnal umum mencatat segala transaksi maka catatan jurnal khusus hanya sebagian kecil dibanding jurnal umum.

Macam jurnal khusus yaitu :

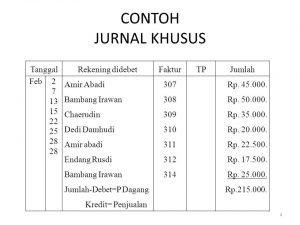

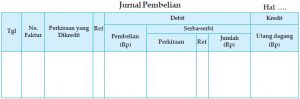

Jurnal Pembelian

Macam jurnal umum yang pertama adalah jurnal pembelian.

Jurnal pembelian yaitu jurnal khusus yang berisikan informasi dalam setiap transaksi pembelian. Jurnal pembelian merupakan salah satu jurnal khusus yang paling sering digunakan dalam sistem akuntansi manual. Di mana diperlukan untuk menyipan laporan transaksi pembelian diluar buku besar.

Semua jenis transaksi pembelian yang dilakukan secara kredit dicatat dalam jurnal pembelian, diantaranya yaitu :

- Peralatan Kantor

- Jasa

- Barang yang diperoleh untuk dijual kembali

Setiap transaksi yang dilakukan dimasukkan ke dalam jurnal pembelian melibatkan kredit ke rekening hutang dan debit ke akun biaya atau aset yang berhubungan dengan pembelian. Misalnya, debit yang digunakan untuk membeli peralatan kantor maka dia menjdai akun biaya persediaan.

Jurnal Khusus juga terdiri dari tanggal pencatatan, nama pemasok yang dibayar, referensi dokumen sumber, dan nomor faktur.

Ada juga tambahan opsional untuk kumpulan informasi dasar ini adalah tanggal jatuh tempo pembayaran dan otorisasi nomor pesanan pembelian.

Secara berkala (tidak lebih pada tanggal akhir periode) informasi dalam jurnal pembelian dirangkum dan diposting ke buku besar umum.

Kesimpulan yang bisa diambil pembelian yang tercantum pada buku besar hanya pada tingkat agregat. Jadi, jika seseorang ingin mengetahui detai pembelian, akan perlu untuk kembali ke jurnal pembelian untuk mencari referensi ke dokum sumber.

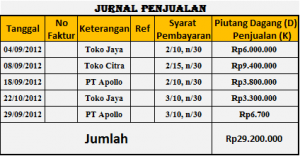

Jurnal Penjualan

Jurnal ini adalah jurnal khusus yang di dalamnya terdapat catatan transaksi penjualan secara terperinci.

Tujuan paling utama adalah untuk meringkas informasi transaksi yang bervolume tinggi dari buku besar umum, sehingga buku besar dapat lebih sederhana bentuknya.

Isi informasi yang disimpan dalam jurnal penjualan untuk setiap transaksi yaitu :

- Tanggal Transaksi

- Nomor rekening

- Nama Pelanggan

- Nomor faktur

- Jumlah Penjualan (debit akun piutang dagang dan kredit untuk akun penjualan)

Pada dasarnya, dalam jurnal penjualan hanya untuk mencatat piutang saja, yang berarti bahwa penjualan yang dilakukan secara tunai tidak dicatat dalam jurnl penjualan.

Informasi yang disimpan jurnal ini adalah ringkasan dari faktur yang dikeluarkan kepada para pembeli.

di setiap periode pelaporan, jumlah total debit dan kredit diposting ke buku besar umum. Jika terdapat seseorang yang ingin meneliti saldo pada catatan postingan ini tercantum dalam buku besar umum, mereka merujuk kembali ke jurnal penjualan, dan dapat menggunakan nomor faktur yang tercantum dalam jurnal penjualan untuk mengakses salinan faktur.

Konsep pada jurnal ini sebagian besar terbatas pada sistem akuntansi manual dan biasanya jurnal ini tidak selalu digunakan dalam sistem akuntansi terkomputerisasi.

Sedangkan penjualan yang dibuat dengan uang tunai akan dicatat dalam jurnal penerimaan kas. Tetapi pada prakteknya terkadang masih ada yang mencatatkan dan menggabungkan penjualan tunai dalam jurnal penjualan.

Jurnal Penerimaan Kas

Jurnal ini adalah jurnal khusus di mana setiap penjual tunai akan dicatat.

Jurnal ini digunakan membongkar volume pada setiap transaksi dalam buku besar, di mana hal ini dapat mengacaukan laporan dalam buku besar dan jurnal umum.

Jurnal ini berisi bidang :

- Tanggal

- Nama Pelanggan

- Identifikasi penerimaan uang tunai, yang mungkin berisi jumlah yang dibayar, nama pelanggan dan faktur dibayar.

- Kolom debit dan kredit untuk mencatat setiap transaksi, entri normal adalah debit untuk uang tunai dan kredit untuk penjualan.

Jumlah entri dalam jurnal ini tergantung frekuensi penerimaan uang tunai dari pelanggan.

Saldo yang berada dalam jurnal penerimaan kas diatur secara ringkas menjadi jumlah agregat dan diposting ke buku besar. Jika seseorang perlu menyelidiki penerimaan kas spesifik, mereka mungkin memulai dari buku besar dan kemudian pindah ke jurnal penerimaan kas.

Dengan teknik seperti itu mereka akan mendapatkan referensi ke tanda terima yang lebih spesifik. Seperti halnya jurnal penjualan, jurnal penerimaan kas juga merupakan jurnal yang paling sering ditemukan dalam sistem akuntansi manual. Konsep ini pada dasarnya tidak terlihat dalam perangkat lunak akuntansi.

Jurnal Pengeluaran Kas

Atau bisa disebut sebagai jurnal pembayaran tunai adalah jurnal khusus yang digunakan oleh bisnis untuk mengelola semua keuangan yang merupakan arus kas keluar. Atau bisa juga jurnal ini berfungsi sebagai jurnal pengeluaran yang digunakan untuk mencatat transaksi apapun yang mencakup kredit ke uang tunai.

Sedangkan semua arus kas yang masuk dicatat dalam jurnal lain yaitu jurnal penerimaan kas.

Contoh umum dari arus kas keluar dalam dunia bisnis :

- Pembayaran kas untuk pembelian tunai.

- Pembayaran kas untuk pembelian kredit sebelumnya seperti pembayaran hutang atau kreditor.

- Pembayaran kas untuk berbagai biaya seperti sewa, iklan, upah, dan gaji.

- Pembayaran kas untuk pembelian aset berwujud atau tidak berwujud.

- Pengembalian kas untuk barang yang dikembalikan oleh pembeli.

Manfaat Jurnal Khusus

Berikut beberapa manfaat jurnal khusus :

1). Meminimalisir Efesiensi

Ketika menggunakan jurnal khusus, pekerjaan pencatatan transaksi bisnis dapat dikerjakan oleh beberapa karyawan yang sudah mahir dalam hal akuntansi.

Pencatatan tidak hanya dikerjakan oleh satu orang karyawan melainkan dengan dibantu akuntan yang lain, ini akan menghemat waktu.

2). Meminimalisir Kesalahan

Pada setiap jurnal khusus ditangani oleh orang tertentu, tentunya orang yang sudah mahir dalam bidangnya. Dengan begitu akan banyak para profesional yang terlibat otomatis kesalahan yang terjadi menjadi lebih sedikit (lebih minimalis).

3). Memudahkan Memasukkan Rincian Data

Dalam pencatatan jurnal transaksi khusus, yang diperlukan adalah satu baris yang dirancang untuk menyediakan semua informasi yang diperlukan. Misalnya, pembelian barang dagangan dicatat pada satu baris, termasuk kredit ke akun pemasok dan nama pemasok, tanggal dan jumlah informasi yang diinginkan.

4). Mengurangi Kemungkinan Penipuan

Kemungkinan perubahan laporan palsu dalam akun akan berkurang dikarenakan transaksi jurnal dicatat secara kronologis dan pihak tertentu bertanggung jawab atas kebenarannya.

5). Kontrol Internal yang Baik

Apabila sebuah organisasi binis mengunakan jurnal khusus maka bisnis pada organisasi tersebut akan memiliki kontrol internal yang lebih baik dari waktu ke waktu. Hal ini dikarenakan jurnal-jurnal ini memungkinkan membagi tugas ke beberapa karyawan.

6). Penghematan Waktu

Dalam mengerjakan jurnal khusus, pembuatan jurnal dan penyusunan jurnal tidak hanya dikerjakan oleh satu orang saja namun dikerjakan bersama-sama. Oleh karena itu pengerjaannya menjdi lebih cepat.

7). Referensi Masa Depan

Transaksi yang memiliki sifat sama dicatat dalam satu jurnal. Hal ini bsa berguna sebagai referensi untuk masa depan agar pencatatan tranksaksi menjadi lebih mudah.

Kesimpulan

Kesimpulan yang dapat diambil adalah bahwasannya jurnal khusus bisa mempermudah segala pencatatan keuangan perusahaan dan memiliki banyak manfaat.

Cukup Sekian 🙂

Semoga Bermanfaat 🙂

Wassalamualaikum Warahmatullahi Wabarakatuh 🙂