Jenis-Jenis Laporan Keuangan- Assalamualaikum sahabat setia website kami. Kembali lagi dengan kami setelah kemaren kita membahas pengertian tentang akuntansi dan akuntansi manajemen, kali ini kita akan membahas tentang laporan keuangan.

Bagi seorang komite administrasi dalam sebuah perusahaan pasti sangat penting mengetahui dan mempelajari tentang laporan keuangan.

Apa sih sebenarnya laporan keuangan itu? Cusss kalau belum tahu.

Pengertian Laporan Keuangan

Contents

Laporan keuangan menurut ahli :

1). Mahmud M. Hanafi dan Abdul Halim

Menurut mereka laporan keuangan merupakan laporan yang diharapkan mampu memberikan informasi perusahaan dan digabungkan dengan informasi lain, misalnya industri, kondisi ekonomi.

2). Ikatan Akuntan Indonesia

Laporan keuangan adalah susunan yang menyajikan posisi keuangan dan kinerja keuangan dalam sebuah entitas. Tujuan dari laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan (financial position), kinerja keuangan (financial performance), dan arus kas (cash flow).

Untuk mencapai tujuan ini, dalam laporan keuangan harus berisi elemen yang terdiri dari aset, kewajiban, beban, networth, pendapatan dan perubahan ekuitas serta arus kas.

3). Munawir

Menurut Munawir laporan keuangan pada umumnya terdiri dari neraca dan perhitungan laba rugi serta perubahan ekuitas. Neraca menggambarkan jumlah aset, kewajiban dan ekuitas. dari suatu perusahaan pada periode tertentu. Sedangkan laba-rugi menunjukkan hasil dan beban perusahaan yang telah dicapai.

4). Harahap

Laporan keuangan menggambarkan keadaan keuangan dan hasil usaha perusahaan pada jangka waktu tertentu.

5). Gitman

Laporan keuangan yang dimiliki perusahaan dan harus diberikan kepada pemegang saham, merangkum dan mendokumentasikan pemasukan dan pengeluaran perusahaan selam satu tahun terakhir.

6). Sundjaja dan Barlin

Laporan keuangan suatu laooran yang menggambar hasil dari proses akuntansi yang digunakan sebagai alat komunikasi bagi pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan.

Tujuan Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia, laporan keungan memiliki tujuan untuk menyediakan informasi yang berhubungan dengan keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pemakai untuk mengambil keputusan ekonomi.

Sedangkan menurut Fahmi, tujuan dari laporan keuangan adalah memberikan informasi keuangan yang melingkupi perubahan dari unsur-unsur laporan keuangan yang diberikan kepada pihak lain yang berkepentingan dalam menilai kinerja suatu keuangan perusahaan.

Para pemakai laporan keuangan akan menggunakan laporan keuangan tersebut untuk menganalisa, meramalkan, membandingkan dan mengukur dampak dari keputusan ekonomi yang telah diputuskan untuk digunakan.

Jadi, dari pendapat tersebut bisa diambil kesimpulan tujuan dari laporan keuangan adalah :

- Informasi laporan keuangan sangat dibutuhkan oleh para pengguna untuk mengevaluasi dan membandingkan dampak dari kebijakan ekonomi yang sebelumnya telah diputuskan untuk diambil.

- Laporan keuangan sangat diperlukan untuk meramal dan menilai apakah di masa sekarang dan masa yang akan datang perusahaan menghasilkan keuntungan yang sama atau keuntungan yang lebih baik lagi.

- Informasi perubahan posisi keuangan juga bermanfaat untuk menilai aktivitas investasi, pendanaan, dan operasi perusahaan pada masa periode tertentu.

Sedangkan menurut Prinsip Akuntansi Indonesia (1984), tujuan dari laporan keuangan terbagi menjadi dua pokok, yaitu tujuan umum dan tujuan kualitatif .

Tujuan utama dari laporan keuangan adalah untuk menggambarkan tentang informasi apa yang akan dihasilkan oleh akuntansi keuangan.

Di dalam tujuan tersebut tidak disebutkan secara detail siapa yang dituju oleh informasi keuangan tersebut, namun secara implisit dapat disimpulkan bahwa yang dituju adalah pihak investor.

Menurut Prinsip Akuntansi Indonesia, tujuan umum laporan keuangan yaitu:

- Memberikan informasi yang bisa dipercaya perihal aktiva dan kewajiban serta kapital atau modal perusahaan.

- Memberikan laporan yang bisa dipercaya tentang aktivaa netto perusahan yang muncul akibat kegiatan usaha untuk memperoleh laba.

- Memberikan sebuah informasi penting lainnya seperti aktivitas pendanaan investasi.

- Memberikan informasi lebih dalam kepada pemakai laporan yang masih ada kaitannya dengan keuangan. misalnya tentang kebijakan keuangan yang dianut oleh perusahaan.

Sedangkan tujuan kualitatif merupakan syarat yang harus dipenuhi supaya mampu mencapai tujuan laporan keuangan itu sendiri. Syarat-syarat tersebut adalah:

- Relevan

- Dapat dimengerti

- Daya uji

- Netral

- Tepat waktu

- Daya banding

- Lengkap

Jenis-jenis Laporan Keuangan

Dilihat secara umum macam-macam laporan keuangan terdiri dari:

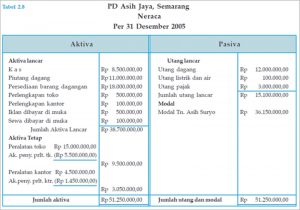

1. Neraca

Laporan neraca adalah laporan yang menggambarkan posisi aktiva, kewajiban/hutang, dan modal pada periode waktu tertentu. Neraca dapat disusun setiap saat.

Komponen-Komponen Neraca:

- Harta/ Aktiva/ Asset

Harta merupakan aset yang dimiliki sebuah perusahaan yang mempunyai peran dalam dalam operasi perusahaan contohnya kas, aktiva tetap, aktiva tak tetap (pasiva), persedian dan lain-lain.

Menurut Financial Accounting Principal Board (APB), mengemukakan bahwa asset perusahaan termasuk didalamnya pembebanan yang tertund yang dinilai dan diakui sesuai prinsip akuntansi yang berlaku.

Sedangkan menurut Financial Accounting Standart Board (FASB), asset adalah kemungkinan yang didapat oleh suatu perusahaan sebagai akibat dari transaksi masa lalu.

Dari penjelasan di atas dapat diambil kesimpulan sesuatu bisa disebut asset jika dia bisa memberikan manfaat atau net cash inflow yang positif terhadap perusahaan.

Aktiva memilliki dua macam yaitu:

a). Aktiva tetap yang berwujud

Merupakan semua hal yang dimiliki perusahaan dan dapat digunakan untuk operasional dan dipakai secara terus-menerus (aktif) dalam waktu dan jangka yang panjang.

Aktiva tetap berwujud yang memiliki masa yang pendek harus didepresiasi selama masa ketika masih digunakan dan perlu untuk dicatat dalam neraca sebesar nilai bukunya (Harga perolehan – akumulasi depresiasin).

Yang termasuk ke dalam aktiva tetap yang berwujud (nyata wujudnya) adalah bangunan, mesin, macam-macam alat pabrik, berbagai alat keperluan kantor, furniture (mebel), alat kerja bengkel, aktiva sumber daya alam.

Aktiva tetap yang berwujud yang tak terbatas dan memiliki jangka waktu panjang dimasukan ke dalam neraca sebanyak harga perolehan.

b. Aktiva tetap tak berwujud (pasiva/ intagible asset)

Aktiva yang tak berwujud adalah yang tidak berbentuk barang atau yang tidak terlihat ada atau hanya berupa tulisan.

Yang termasuk jenis pasiva adalah saham, hak-hak istimewa yang sudah dijamin oleh undang-undang.

- Kewajiban/utang (Liabilities)

Menurut Accounting Principal Board (APB) utang sebagai kewajiban ekonomis dari perusahaan yang diakui dan termasuk dari nilai sesuai prinsip akuntansi. Saldo kredit yang ditunda juga termasuk ke dalam kewajiban perusahaan.

Sedangkan menurut Financial accounting Standart Board (FASB) utang adalah suatu kemungkinan pengeluaran kekayaan ekonomis suatu transaksi yang sudah terjadi di masa lalu dan mungkin di masa yang akan mendatang.

Kewajiban yang dimaksud bisa berupa hutang harta maupun jasa tergantung dari perjanjian yang telah disepakati bersama.

Dari kedua defini di atas bisa diambil kesimpulan utang memiliki 3 sifat utama:

- Utang itu benar adanya/real.

- Utang itu tidak bisa dihindari.

- Perusahaan yang mewajibkan suatu utang itu terjadi.

Tetapi jika berdasarkan jangka waktunya utang dapat dibagi menjadi dua, yaitu utang jangka pendek (Current liabilities) dan utang jangka panjang (long term liabilities).

Menurut Hartanto utang jangka panjang merupakan semua kewajiban yang pelunasanya melebihi satu tahun. Contoh hutang jangka panjang adalah obligasi, hutang bank dan hutang hipotek.

- Pemilik Modal (Owner Equity)

Modal adalah hak yang tersisa atas harta yang dimiliki perusahaan namun setelah dikurangi hutang perusahaan. Nilai modal setiap perusahaan berbeda tergantung jenis perusahaan.

Jika jenisnya perorangan maka nilai modal miliknya sendiri, namun jika bentuknya perseroaan maka nilai modal terdiri dari modal setor dan modal pendapatan kelompok tersebut.

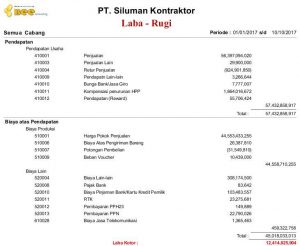

2. Laporan Laba-Rugi

Menurut Committe on Terminology laba adalah jumlah yang didapat dari pengurangan harga pokok produksi, biaya operasional lain dan kerugian dari hasil usaha.

Sedangkan Accounting Principal Board (APB) berpendapat bahwa laba rugi adalah kelebihan penghasilan yang didapat selama suatu periode tertentu.

Dari kedua statement di atas dapat disimpulkan bahwa laba rugi adalah selisih, baik positif maupun negatif yang diperoleh dari kegiatan operasional maupun non-operasional selama jangka waktu tertentu.

Komponen laporan laba rugi :

a). Pendapatan/hasil/revenue

Pendapatan adalah hasil yang didapatkan oleh perusahaan dari hasil penjualan jasa atau barang kepada konsumen.

Menurut Harahap penghasilan bisa didapatkan apabila kegiatan transaksi menjual mauun menciptakan barang atau jasa tersebut telah usai.

b). Biaya (Expense)

Menurut Financial Accounting Standart Board (FASB) biaya merupakan hasil dari arus keluar aktiva, pemakaian aktiva atau timbulnya kewajiban dan kombinasi keduanya dalam jangka waktu tertentu. Keadaan ini bisa terjadi karena disebabkan oleh delivery barang, biaya jasa, atau kegiatan operasional perusahaan lainnya.

Biaya dapat dibagi menjadi :

- Biaya yang dihubungkan dengan penghasilan pada waktu tertentu.

- Biaya yang dihubungkan dengan periode waktu tertentu yang terkait dengan penghasilan.

- Biaya karena alasan yang praktis tidak bisa dikaitkan dengan periode manapun.

3). Laporan Laba Perubahan Modal (Insindentil Gains dan Isendentil Loses)

Financial Accounting Standart Board (FASB), Gains sebagai naiknya tingkat nilai Equality dari transaksi yang bersifat insidentil (hanya dilakukan dalam waktu berkala) dan bukan aktivitas utama entity (sesuatu yang nyata) dan dari transaksi atau kejadian lainnya yang berpengaruh terhadap entity selama satu periode tertentu kecuali yang berasal dari hasil/investasi peilik.

Sedangkan Loses merupakan turunnya nilai Equity dari transaksi yang bersifat insidentil (sementara) dan bukan aktivitas utama entity dan dari transaksi atau kejadian lainnya yang berpengaruh terhadap entity selama satu periode tertentu kecuali yang berasal dari hasil/pemilik investasi.

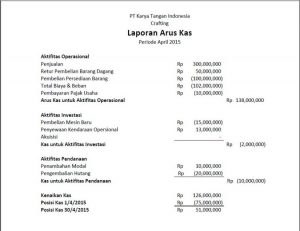

4). Laporan Arus Kas/ Pos Luar Biasa (Exaordinary item)

Adalah transaksi yang berpengaruh terhadap materil yang tidak diperkirakan terjadi berulang kali namun tidak dianggap terjadi berulang kali dalam proses operasional dari suatu perusahaan.

Kriteria Laporan Arus Kas menurut PAI (Prinsip Akuntansi Indonesia) :

- Bersifat tidak biasa yang mempunyai arti mempunyai sifat ketidaknormalan yang tinggi dan tidak ada hubungannya dengan aktivitas perusahaan sehari-hari.

- Jarang terjadi dan tidak diharapkan untuk terjadi pada masa sekarang maupun masa yang akan datang.

Michael A. Diamond (1993:23) mengemukakan :

The four main financial statement are the balance sheet, the income stattement, the retained earnings statement, and the statement of cash flows…..

Karakteristik Kualitatif Laporan Keuangan

Pengertian karakteristik laporan keuangan adalah ciri khas informasi keuangan yang berguna bagi pemakai laporan, agar menghasilkan laporan keuangan yang kualitasnya baik dan mudah dicerna.

4 Karakteristik kualitatif laporan keuangan :

1). Relevan

Laporan Keuangan dikatakan relevan apabila memiliki informasi yang dapat mempengaruhi serta membantu pengguna untuk mengevaluasi data-data aktivitas yang telah lalu dan di masa ini dan bisa memprediksi hal yang akan terjadi di masa depan serta menegaskan hasil dari evaluasi masa lalu.

Informasi dianggap relevan jika :

- Mempunyai manfaat umpan balik, maksudnya laporan keuangan dapat mengoreksi kebijakan di masa lalu dan memperbaiki di masa sekarang.

- Mempunyai manfaat prediktif, maksudnya laporan keuangan tidak hanya memprediksi kebutuhan di masa sekarang namun juga memprediksi di masa yang akan datang dengan menggunakan laporan di masa yang telah lalu.

- Tepat waktu, informasi yang disediakan laporan keuangan dianggap relevan apabila tersedia tepat waktu sehingga berpengaruh dan berguna dalam mengambil keputusan.

- Lengkap, informasi laporan keuangan harus lengkap karena akan mempengaruhi dalam pengambilan pemutusan dalam setiap hal.

2). Andal

Informasi laporan keuangan tidak hanya harus relevan namun juga harus andal maksudnya informasi keuangan tidak boleh membuat pengertian yang menyesatkan atau membuat salah faham dan harus bebas dari kesalahan material. Dan harus menyajikan data yang jujur dan juga bisa diverifikasi.

Karakteristik informasi yang andal:

- Penyajian jujur, informasi laporan keuangan harus disajikan secara jujur baik transaksi atau kejadian yang lainnya.

- Dapat diverifikasi, laporan keuangan harus bisa diuji dan pengujiannya jika dilakukan oleh orang yang berbeda hasilnya tidak berubah atau tidak jauh berbeda.

- Netralis, laporan keuangan tidak memihak pihak-pihak tertentu, pihak dalam perusahaan (internal) maupun luar perusahaan (eksternal).

3). Dapat dibandingkan

Pemakai harus bisa membandingkan laporan keuangan entitas antar waktu /periode untuk meneliti kecenderungan posisi dan kinerja keuangan serta perubahannya secara relatif.

Perbandingan bisa dilakukan secara internal maupun eksternal. Secara internal bisa dilakukan apabila suatu entitas memakai kebijakan akuntansi yang sama setiap tahunnya dan tidak mengganti kebijakan entitas tersebut.

Supaya informasi yang diberikan bisa dibandingkan, maka penyajian laporan keuangan minimal harus dilakukan dua periode atau setiap dua tahun anggaran.

4). Dapat dipahami

Informasi laporan keuangan harus bisa dipahami dan diinterpresentasikan oleh si penerima. Oleh sebab itu, penyajian informasi harus disajikan dengan sejelas dan selengkap mungkin. Tidak hanya jelas tetapi harus menggunakan format bahasa dan istilah yang di fahami oleh penerima.