Neraca Saldo– Kembali lagi di website kami. Setelah kemaren kita membahas tentang laporan keuangan dan pengertian dasar-dasar akuntansi kali ini kita akan membahas tentang neraca saldo.

Di setiap organisasi perusahaan atau perkantoran pastilah membutuhkan neraca saldo untuk sebuah laporan keuangan.

Pengertian Neraca Saldo

Contents

Neraca saldo atau dalam bahasa inggris sering disebut trial balance adalah daftar yang berisi segala transaksi, nama saldo, segala jenis saldo total transaksi pembelian dan penjualan yang disusun secara sistematis yang bersumber dari buku besar.

Neraca Saldo dipersiapkan untuk menyamakan atau menyeimbangkan antara jumlah debit dan kredit pada akun-akun yang ada dalam buku besar. Neraca saldo berisi ringkasan transaksi beserta saldonya yang berfungsi untuk membantu evaluasi laporan keuangan perusahaan.

Neraca saldo disusun setelah penyusunan buku besar dan disusun secara sistematis dan terperinci.

Neraca saldo harus seimbang debit dan kreditnya, tidak boleh timpang antara satu dengan yang lain.

Fungsi Neraca Saldo

Neraca Saldo memiliki 4 fungsi utama, yaitu :

- Fungsi Persiapan, neraca saldo berfungsi menyiapkan laporan keuangan untuk persiapan laporan keuangan akhir suatu perusahaan.

- Fungsi Pencatatan, neraca saldo berfungsi untuk mencatat semua transaksi dan mencatat semua data-data pada akun setiap rekenening. Fungsi pencatatan inilah fungsi paling utama neraca saldo.

- Fungsi Koreksi, neraca saldo berfungsi untuk mengoreksi terhadap seluruh catatan siklus akuntansi sebelum membuat laporan keuangan untuk evaluasi.

- Fungsi Mentoring, catatan neraca saldo berisi semua ringkasan data pada setiap akun rekening selain berfungsi sebagai informasi juga berfungsi sebagai monitoring (mengatur) keuangan perusahaan baik itu perusahaan barang maupun jasa.

Dari data fungsi neraca saldo di atas bisa diambil kesimpulan manfaat neraca saldo. Beberapa manfaat neraca saldo bagi perusahaan barang atau jasa :

- Neraca saldo bisa digunakan sebagai ringkasan dari akun-akun pada buku besar, neraca saldo bermanfaat untuk memberikan informasi yang valid ketika menyusun laporan laba rugi, ekuitas laporan, dan neraca.

- Trial Balance, neraca saldo bermanfaat untuk menguji keseimbangan antara debit dan kredit yang ada di buku besar. Neraca saldo juga bermanfaat untuk menguji akuransi perhitungan dalam sistem pembukuan yang diberlakukan pada setiap periode pada setiap operasi perusahaan.

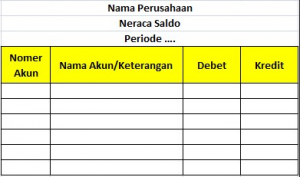

Bentuk Neraca Saldo

Neraca saldo hanya memiliki 4 kolom yaitu :

- Nomer Akun : kolom ini berisi nomer akun secara urut, tidak boleh sembarangan atau secara acak meletakkan nomer urut.

- Nama Akun : kolom ini berisi nama perusahaan/ nama akun yang melakukan transaksi. Nama akun ini adalah nama yang telah tercantum di dalam buku besar perusahaan. Penulisan nama akun harus diurutkan dari golongan, akun modal, akun aktiva, akun harta, akun pendapatan dan akun beban.

- Debit : kolom ini berisi saldo dari setiap akun yang memiliki saldo debit yang bersumber dari buku besar perusahaan.

- Kredit : Kolom ini berisi saldo dari setiap akun yang melakukan saldo kredit yang bersumber dari buku besar perusahaan pada periode tertentu.

Cara Menyusun Neraca Saldo

Dasar penyusunan neraca saldo adalah saldo-saldo yang berada di dalam buku besar yang bersifat sementara. Neraca saldo biasanya disusun di akhir bulan atau di akhir periode. Bentuk penyusunan neraca saldo pada setiap akun ergantung pada catatannya di dalam buku besar.

Jika akun buku besar berbentuk skontro atau T, maka sebelum dimasukkan ke dalam neraca saldo, saldo yang ada dalam buku besar dihitung terlebih dahulu. Sedangkan, jika buku besar berbentuk stafel, neraca saldo dapat disusun dengan cara memasukkan jumlah saldo yang telah tersedia di dalam buku besar.

Langkah-langkah penyusunan neraca saldo :

a). Menghitung saldo pada setiap akun di dalam buku besar :

- Menjumlahkan sisi debit dan kredit dari akun buku besar, selanjutnya menentukan saldo pada setiap akun yang ada di dalam buku besar.

- Memindahkan saldo tiap akun buku besar stafel sesuai letak debit dan kredit.

b). Menyusun saldo tiap akun buku besar dalam neraca saldo sesuai kode akun dan tingkat liquiditas.

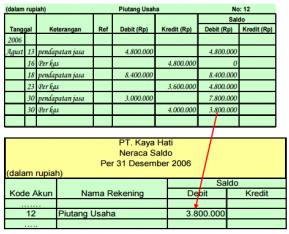

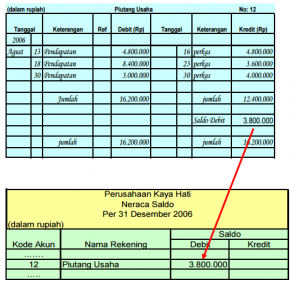

Contoh Neraca Saldo

Contoh neraca saldo bentuk staffel :

Dari gambar di atas dapat diketahui bahwa akun buku besar staffel lebih sederhana jika digunakan membuat neraca saldo staffel. Karena neraca saldo staffel hanya tinggal memasukkan debit kreditnya saja tidak perlu menghitung ulang.

Ada perbedaan antara akun buku besar berbentuk scontro atau biasa disebut bentuk akun T yang harus dihitung secara matematis terlebih dahulu sebelum dibuat neraca saldo.

SEMOGA BERMANFAAT 🙂

Wassalamualaikum Wa Rohmatullahi Wabarakatuh 🙂